Sind Sie betroffen?

In den folgenden Fällen können Sie die Erstattung der auf Gewinne aus dem Verkauf von Immobilien (2017 und 2018) und für andere Einkünfte (z.B. Mieteinnahmen) mit Steuerbescheiden 2017-2019 erhobenen französischen Sozialabgaben beantragen:

Fall Nr. 1: Berufstätige Grenzgänger

Sie wohnen in Frankreich, aber unterliegen der Sozialversicherungspflicht in ihrem Beschäftigungsstaat (EU und Schweiz): Alle Erträge aus Ihrem Vermögen (Leibrenten, Immobilienerträge, Kapitalerträge aus dem Verkauf von Wertpapieren und Anteilen, Immobiliengewinne, Kapitalgewinne usw. in den oben genannten Zeiträumen).

Fall Nr. 2: Nicht in Frankreich Gebietsansässige

Sie wohnen und arbeiten in einem anderen EU-Mitgliedsstaat (EU, inklusive UK vor dem Brexit, Benelux-Länder, Deutschland, Italien usw.) oder in der Schweiz, unterliegen der Sozialversicherung in diesem Staat und haben Gewinn aus dem Verkauf einer Immobilie oder Mieteinahmen in Frankreich erzielt. Sie können die Rückzahlung der Sozialabgaben, die in Frankreich auf diese Einkünfte in den Jahren 2016 -2018erhoben worden sind, verlangen.

Welcher Betrag kann zurückgefordert werden ?

Der Rückzahlungsbetrag entspricht der Summe der verschiedenen Abgaben, die für den Zeitraum ab 2016 auf ihre Einkünfte erhoben worden sind:

- 15,5% für in 2016 und 2017 erhobene Abgaben.

- 17,2% für nach dem 01.01.2018 erhobene Abgaben.

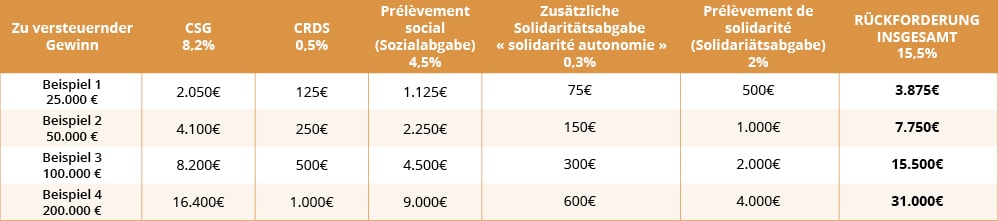

Beispiel für den Gewinn aus einem Immobilienverkauf in 2017:

Zu diesen Beträgen kommt ein Verzugszins von 2,2% p.a. hinzu.

Warum die Rückzahlung für die Jahre 2016 -2018 beantragen ?

Der Rückzahlungsanspruch wurde durch die französische Rechtsprechung in einer Entscheidung des Verwaltungsgerichtshofs von Nancy vom 31.05.2018 anerkannt und durch eine Entscheidung des europäischen Gerichtshofes vom 14.03.2019 bestätigt.

Diese Entscheidung ist das Ergebnis einer langen rechtlichen Auseinandersetzung mit dem französischen Staat und beruht vollumfänglich auf europäischem Recht, das gegenüber dem französischen Recht vorrangig ist:

2000: Die Vorzeichen

Der Gerichtshof der Europäischen Union (EuGH) entscheidet erstmals, dass die Erhebung der Sozialabgaben CSG und CRDS auf Einkünfte aus unselbständiger Arbeit von Steuerpflichtigen, die dem Sozialversicherungsrecht in einem anderen Mitgliedstaat unterliegen, « unvereinbar sowohl mit dem in Art. 13 Abs. 1 der VO (EWG) Nr. 1408/71 dem verankerten Kumulierungsverbot der anwendbaren Sozialversicherungsvorschriften als auch mit der Gewährleistung der Freizügigkeit der Arbeitnehmer und der Niederlassungsfreiheit durch den Vertrag ist.

Frankreich hat diese Entscheidung befolgt. Es blieb aber noch die Frage der Erhebung von Sozialabgaben auf Kapitaleinkünfte.

2015: Entscheidungsjahr in drei Akten.

1. Akt: Sanktionierung Frankreichs durch die europäische Gerichtsbarkeit:

Im Urteil „de Ruyter“ vom 26.02.2015 hat das Luxemburger Gericht erneut zugunsten des Steuerzahlers entscheiden, indem es feststellt, dass es in Anwendung des Grundsatzes der Einzigartigkeit der anwendbaren Sozialgesetzgebung untersagt ist, eine Person zur Zahlung von Sozialbeiträgen in einem anderen Staat als dem zu verpflichten, dessen Sozialgesetzgebung er unterliegt.

Das oberste französische Verwaltungsgericht hat diese Position des EuGH in einer Entscheidung vom 17.04.2015 umgesetzt und folgende grundlegende Prinzipien festgehalten:

- Das Vorhandensein oder das Fehlen einer Gegenleistung unerheblich,

- Die Tatsache, dass eine Abgabe von einem nationalen Gesetzgeber als Steuer definiert wird, schließt die Anwendbarkeit der VO (EWG) Nr. 1408/71 nicht aus.

- Personen, die nicht der französischen Sozialversicherung unterliegen, können nicht mit einer Abgabe belastet werden, die in den Anwendungsbereich der VO (EWG) Nr. 1408/71 fällt.

2. Akt: Frankreich befolgt die Entscheidungen:

In Anbetracht der Entscheidungen der obersten nationalen und europäischen Gerichte erstattet die französische Steuerverwaltung die erhobenen Sozialabgaben.

Unsere Kanzlei war an diesen Rückforderungsverfahren an vorderster Stelle beteiligt und hat für zahlreiche Mandanten, Grenzgänger oder im Ausland ansässig, die Rückzahlung der von der Steuerverwaltung zu Unrecht einbehaltenen Sozialabgaben erstritten.

3. Akt: Frankreich umgeht die « de Ruyter » Rechtsprechung durch einen „Trick“ – für einen Zeitraum von drei Jahren!

Die französische Regierung hat im Rahmen der Beschlussfassung über das Gesetz über die Finanzierung der sozialen Sicherheit für das Jahr 2016 (Gesetz Nr. 2015-1702 vom 21.12.2015) eine Bestimmung (Artikel 24 des Gesetzes) aufgenommen, die die europäische Rechtsprechung außer Kraft setzen und so die Steuerbehörden ermächtigen sollte, erneut Sozialabgaben auf die Kapitaleinkünfte von Steuerpflichtigen, die in einem anderen Mitgliedsstaat der Sozialversicherungspflicht unterliegen, zu erheben!

In der Zusammenfassung wies das Gesetz diese Sozialversicherungsabgaben bestimmten Einrichtungen zu, die beitragsunabhängige Leistungen erbringen – dem Solidaritätsfonds für das Alter (FSV), dem Sozialversicherungsfonds (Cades) und dem Nationalen Solidaritätsfonds für Autonomie, (Cnsa). Diese Einrichtungen erbringen Leistungen, ohne dass die Empfänger hierfür vorher zu einer Sozialversicherung Pflichtbeiträge leisten mussten.

Zwischen dem 01.01.2016 und 31.12.2018: Es wurden erneut Sozialabgaben auf Kapitaleinkünfte erhoben.

In diesem Zeitraum waren der Anwendungsbereich und die Modalitäten der Erhebung der Sozialabgaben unverändert.

Erneute Erhebung von Sozialabgaben auf Kapitaleinkünfte im Zeitraum 2016-2018 bei:

- Natürlichen Personen, mit Steuerwohnsitz in Frankreich, selbst wenn diese Personen nicht der Sozialversicherungspflicht in Frankreich unterliegen

- Mieteinahmen und Gewinnen aus der Veräußerung von Immobilien in Frankreich von Nicht-Gebietsansässigen

Zwischen 2016- 2018 betrafen diese Sozialabgaben:

- Kapitaleinkünfte, deren Besteuerung durch « voie de rôle » erfolgt (Einkünfte, die auf dem Steuerbescheid erscheinen, z.B. Mieteinahmen)

- Kapitaleinkünfte,die nach dem 01.01.2016 erzielt worden sind (Steuertatbestand). Dies ist insbesondere der Fall bei Gewinnen aus dem Verkauf von Immobilien, der zwischen dem 01.01.2016 und dem 31.12.2018 stattgefunden hat.

Zwischen dem 01.01. und dem 31.12.2018 ist der Steuersatz für die Sozialabgaben von 15,5% auf 17,2% gestiegen.

Vor dem Hintergrund der Gerichtsentscheidungen, hat die französische Regierung beschlossen, diese unrechtmäßigen Abgabenerhebungen zu beenden und hat dies im Gesetz über die Finanzierung der Sozialversicherung für 2019 festgeschrieben (siehe unten).

2017: Erste Verfahren und eine erste Entscheidung gegen die Regelung durch das Gesetz vom 21.12.2015!

Schnell sind erste Verfahren gegen die Neuregelung und die daraus folgende Besteuerung angestrengt worden. Eine erste Entscheidung, die zur Rückzahlung der zu Unrecht erhobenen Sozialabgaben verpflichtete, erging im Juli 2017 vor einem Verwaltungsgericht.

Nach der Entscheidung verstößt das Gesetz über die Finanzierung der sozialen Sicherheit für das Jahr 2016 gegen das europäische Recht, insbesondere gegen das Prinzip der Einheitlichkeit der anwendbaren Sozialgesetzgebung!

Die Urteilsbegründung ist sehr deutlich:

Zunächst erläutert das Gericht die Absicht der Regierung hinter der Aufnahme des Artikels 24 in das Gesetz, nämlich eine Möglichkeit zu finden, weiter Sozialabgaben auf die Kapitaleinkünfte von im Ausland sozialversicherten Personen zu erheben:

„Es ist unbestritten, dass, um die [De Ruyter-Rechtsprechung] für die Zukunft zu berücksichtigen und die Unterordnung der betroffenen Personen in die Sozialversicherungsbeiträge auf ihre Kapitaleinkünfte zu gewährleisten, Artikel 24 des Gesetzes über die Finanzierung der sozialen Sicherheit für das Jahr 2016 die Zuweisung des Produkts dieser Sozialversicherungsbeiträge geändert hat, indem es zur Finanzierung der beitragsunabhängigen Leistungen bestimmt wurde. Durch die Umverteilung der Erlöse aus Sozialversicherungsbeiträgen auf Kapitalerträge von der Sozialversicherung an den Solidaritätsfonds für das Alter, den Sozialversicherungsfonds und den Nationalen Solidaritätsfonds für Autonomie, hat der Gesetzgeber, wie sich aus den Unterlagen zum Gesetzgebungsverfahren ergibt, nicht nur die Vereinbarkeit des französischen Rechts mit den Anforderungen des Unionsrechts herstellen wollen, sondern auch den Erlös aus den Sozialabgaben auf Kapitaleinkünfte in der „sozialen Sphäre“ aber außerhalb des Systems der sozialen Sicherheit im Sinne des Unionsrechts erhalten wollen, durch Zuweisung des Produkts an Einrichtungen, die beitragsunabhängige Leistungen gewähren, die nicht von der Zugehörigkeit zu einem französischen System der sozialen Sicherheit abhängig sind.“

In einem 2. Schritt erklärt das Gericht, dass die neue Bestimmung insoweit keine Konformität des französischen Gesetzes mit der VO (EWG) Nr. 1408/71 herstellt als die neue Zuweisung der Steuereinnahmen dazu führe, dass diese weiterhin als « Sozialversicherungsabgaben » im Sinne der VO (EWG) Nr. 1408/71 anzusehen sein.

Dies gilt für die Zuweisung zum Solidaritätsfonds für das Alter, da diese Zuweisung dazu dient, „Leistungen im Alter“ im Sinne des Art. 4 der VO (EWG) Nr. 408/71 zu finanzieren.

Es gilt ebenso für die Zuweisung zum Sozialversicherungsfonds, die Zuweisung dazu dient, bestehende Defizite der Sozialversicherung zu reduzieren.

Zuletzt gilt es auch für die Zuweisung zum Nationalen Solidaritätsfonds für Autonomie, da die Zuweisung die Begleitung von altersbedingt oder auf Grund von Behinderungen in ihrer Autonomie eingeschränkten Personen finanzieren soll. Dies entspricht Leistungen bei Krankheit im Sinne des Art. 4 Abs. 1 a) der VO (EWG) Nr. 1408/71.

Darüber hinaus ist der Verstoß des französischen Gesetzes aufgrund der direkten Verbindung zwischen den erhobenen Abgaben und bestimmten Teilen des Sozialversicherungssystems nach Ansicht des Gerichts derart eindeutig, dass es es nicht für erforderlich erachtet, zur Entscheidung über diese Frage den EuGH anzurufen!

31.05.2018: Gerichtliche Anerkennung des Rückzahlungsanspruchs durch den Verwaltungsgerichtshof Nancy

In seiner Entscheidung vom 31.05.2018 hat der Verwaltungsgerichtshof Nancy festgestellt, dass der überwiegende Anteil (14,05 % des zu versteuernden Einkommens) des Gesamtbetrags der Sozialabgaben (15,5 % des zu versteuernden Einkommens), der für die Finanzierung des Fonds de solidarité vieillesse (FSV) und der Caisse d’amortissement de la dette sociale (CADES) verwendet wird, dem Steuerzahler umgehend zurückzuerstatten ist.

Soweit diese Abgaben der Finanzierung von Sozialversicherungsleistungen dienen, fallen sie nach Ansicht des Gerichts in den Anwendungsbereich der Verordnung EU Nr. 883/2004 und unterliegen daher dem in der Verordnung niedergelegten Grundsatz der Einheitlichkeit des anwendbaren Rechts, wonach der Steuerzahler nicht zur Zahlung von Sozialabgaben in einem anderen Mitgliedsstaat verpflichtet werden kann, als in dem, in dem er der Sozialversicherung unterliegt.

Für den geringeren Teil der Sozialabgaben, 1,45%, die der Finanzierung der Caisse nationale de solidarité pour l’autonomie (CNSA) dienen, hat das Gericht das Verfahren ausgesetzt und eine Vorlagefrage an den EuGH gestellt, ob die Leistungen der CNSA, die Leistung zum Erhalt der Unabhängigkeit (« allocation personnalisée d’autonomie » (APA)) und die Ergänzungsleistung bei Behinderung (« prestation compensatoire du handicap » (PCH)) Krankenversicherungsleistungen sind, die der Abdeckung erhöhter Ausgaben im Alltag dienen, so dass sie in den Anwendungsbereich der europäischen Verordnung fallen oder ob es sich dabei um Sozialleistungen handelt, da das Einkommen der Empfänger für die Leistungsgewährung berücksichtigt wird.

In einem Urteil vom 14. März 2019 (Rechtssache C-372/18) hat der EuGH diese Frage beantwortet, indem er die vom CNSA verwalteten Dienste als „Leistungen der sozialen Sicherheit“ eingestuft hat Die französische Regierung durfte Steuerpflichtige, die nicht unter die französische Sozialgesetzgebung fallen, nicht den Sozialversicherungsbeiträgen unterwerfen, die der Finanzierung dieser Leistungen dienten (d.h. 45% des zu versteuernden Einkommens).

Damit ist die Erhebung von Sozialversicherungsbeiträgen auf Kapitaleinkünfte von Steuerpflichtigen, die unter eine andere gesetzte Sozialgesetzgebung fallen, insgesamt für unrechtmäßig erklärt worden und somit der Weg für die Geltendmachung von Rückzahlungsansprüchen frei.

Hieraus ergibt sich, dass diejenigen Steuerzahler, die nicht der Sozialversicherungspflicht in Frankreich unterliegen, unter Berufung auf einen Verstoß gegen das Prinzip der Einzigartigkeit der anwendbaren Sozialgesetzgebung geltend machen können, dass ihre Kapitaleinkünfte zu Unrecht mit Sozialabgaben belastet worden sind, die der Finanzierung des Solidaritätsfonds für das Alter und des Sozialversicherungsfonds dienen und die Rückgängigmachung von CSG, CRDS, Sozialabgabe, ergänzender Abgabe für den Zeitraum 2016-2018verlangen können.

Im Rückzahlungsverfahren wird die Rückzahlung des Teils (1,45%), der der Finanzierung der Caisse nationale de solidarité pour l’autonomie dient, ebenfalls geltend gemacht. Es ist nicht erforderlich, die Entscheidung des EuGH abzuwarten, um die Rückforderung zu beantragen.

Die französische Regierung hat am 31.07.2018 Revision gegen das Urteil des Verwaltungsgerichtshofes Nancy vom 31.05.2018 (Aktenzeichen 17NC02124) eingelegt. Die Revision ist bei der 8. Kammer des Conseil d’Etat unter der Verfahrensnummer 422780 anhängig.

Ein Rückzahlungsanspruch kann jedoch bereits vor einer solchen Revisionsentscheidung geltend gemacht werden.

Eine Entscheidung des Conseil d’Etat wird erst in mehreren Monaten, wenn nicht Jahren ergehen, oftmals erst nach Ablauf der Verjährungsfrist.

Alle Zeichen stehen auf grün – handeln Sie, bevor es zu spät ist!

Die Tatsache, dass die französische Regierung die Rechtswidrigkeit dieser Sozialabgaben anerkannt hat, indem das Parlament eine Bestimmung verabschiedet hat, die die Erhebung dieser Abgaben für die Zukunft aufhebt (siehe unten), rechtfertigt vollumfänglich die Geltendmachung eines Rückforderungsanspruchs für die Jahre 2016 bis 2018.

Ab dem 01.01.2019 wird die Erhebung der Sozialabgaben für die Zukunft im Gesetz über die Finanzierung der Sozialversicherung für 2019 aufgehoben.

Artikel 26 dieses Gesetzes hat den jahrelangen Verfahren ein Ende gesetzt. Steuerzahler, die der Sozialversicherung in einem anderen Mitgliedsstaat unterliegen, sind zukünftig von der Leistung der bisher zu Unrecht gezahlten Abgaben, befreit.

Gemäß dieser Bestimmung, die sich aus einer Ergänzung im Gesetzgebungsverfahren ergibt, sind Steuerzahler, die der Sozialversicherungspflicht in einem anderen EWR- Staat oder der Schweiz unterliegen, zukünftig von der CSG und CRDS auf Ihre Kapitaleinkünfte befreit – unabhängig davon, ob sie in Frankreich steuerpflichtig sind.

Diese Befreiung gilt jedoch nur für die Zukunft. Die Steuerverwaltung nimmt unaufgeforderte keine Rückzahlung für die Vorjahre (2016-2018) vor.

Die Steuerzahler müssen selbst tätig werden und einen Rückforderungsanspruch geltend machen.

Für die Zukunft gilt das Gesetz wie folgt:

- für Immobilieneinkünfte und andere auf dem Steuerbescheid erfasste Kapitaleinkünfte: Ab dem Steuerbescheid 2019 – die Einkünfte aus 2018 unterliegen daher nicht mehr der CSG/CRDS.

- Für Immobilienverkäufe: Ab dem 01.01.2019 unterliegen Gewinne aus Immobilienverkäufen nicht mehr der CSG/CRDS.

Achtung: Die Steuerzahler unterliegen einer neuen Abgabe, « Solidaritätsabgabe » gemäss Art. 235 ter des Steuergesetzbuches, in Höhe von 7,5%.

Welche Fristen sind zu beachten ?

Seit dem Inkrafttreten des Dekrets Nr. 2013-643 vom 18.07.2013 beginnt durch eine Gerichtsentscheidung, die einen Verstoß gegen eine höherrangige Norm feststellt, keine neue Reklamationsfrist.

Dies bedeutet, dass nicht bis zu einer Entscheidung des Conseil d’Etat oder des EuGH über die Übergangsregelung für den Zeitraum 2016-2018gewartet werden, bevor ein Verfahren gestartet wird.

Die Fristen bestimmen sich nach den allgemeinen Regeln des Art. R 196-1 des Steuerverfahrensgesetzes.

Wenn Sie diese Frist verstreichen lassen, können Sie keine Rückforderung verlangen, selbst wenn die endgültige Entscheidung des Conseil d’Etat danach ergeht.

Die Fristen sind wie folgt:

In Anbetracht des Ablaufs der Frist am 31.12.2019für Gewinne aus Immobilienverkäufen in 2017und andere Einkünfte aus Kapitalvermögen in 2016(auf dem Steuerbescheid von 2017 erfasst), ist es im Interesse des Steuerzahlers, möglichst schnell tätig zu werden und nicht den Ausgang der laufenden Verfahren abzuwarten.

Warum die Kanzlei Goffin van Aken ?

Unsere Erfahrung

Die Kanzlei Goffin van Aken und ihre drei mehrsprachigen Rechtsanwälte, haben in der Vergangenheit bereits erfolgreich vor Gericht und außergerichtlich zahlreiche Verfahren von ausländischen Steuerzahlern oder Grenzgängern gegen die Steuerverwaltung oder Sozialversicherungsträger betreut.

Unsere Dienstleistung

Im Rahmen des Mandats übernehmen wir folgende Tätigkeiten für Sie:

- Erstellung des Dossiers

- Einreichung eines Rückforderungsgesuch bei der zuständigen Steuerverwaltung (zwingendes Vorverfahren)

- Betreuung des Verfahrens vor dem Verwaltungsgericht gegen die ablehnende Entscheidung der Steuerverwaltung. Solange der Conseil d’Etat keine Entscheidung über die Gesetzmäßigkeit des Gesetzes getroffen hat, wird die Steuerverwaltung die Rückforderungsanträge ablehnen.

Kosten des Verfahrens (Rückforderung bei der Steuerverwaltung)

KOSTENPAUSCHALE: 500€ zuzüglich 20% MWSt (insgesamt 600 €) + 15% netto des erhaltenen Rückzahlungsbetrags.

Dieser Betrag gilt unabhängig von der Anzahl der betroffenen Steuerjahre oder der Art der von den Sozialabgaben betroffenen Einkünfte.

Für eine eventuelle Fortsetzung des Verfahrens vor den zuständigen Gerichten berechnen wir 500€ zzgl. MWSt. pro Verfahren.