Geldt dit ook voor mij ?

U kunt restitutie vragen van de sociale heffingen voldaan over de plus-values inkomsten uit onroerend goed in de jaren 2017 en 2018 en andere inkomsten (bij voorbeeld door verhuur van onroerend goed) die op uw inkomstenformulier van 2017 en 2019 staan, indien een van de volgende situaties op u van toepassing is:

U bent grenswerker :

U woont in Frankrijk maar u valt onder het socialezekerheidsstelsel van een ander Europees land waar u werkzaam bent (een Lidstaat van de Europese Unie, de Europese Economische Ruimte (EER) of Zwitserland): dit betreft alle soorten inkomsten uit vermogen (lijfrenten, inkomen uit vermogen, meerwaarde op de verkoop van waardepapieren en sociale rechten, meerwaarde op onroerend goed, roerende inkomsten etc.) ontvangen in de jaren 2016 t/m 2018

U bent niet-ingezetene :

U woont en werkt in een andere Lidstaat van de EER (inclusief het VK vóór de Brexit) of Zwitserland – u bent verzekerd voor de sociale verzekeringen in dat land en u heeft plus-valuegerealiseerd in het kader van de verkoop van een onroerend goed in Frankrijk of u heeft huurinkomsten ontvangen in Frankrijk in de jaren 2016 t/m 2018 .

In deze gevallen kunt restitutie vragen van de sociale heffingen die in Frankrijk over uw inkomsten geheven zijn in de jaren 2016 t/m 2018.

Welk bedrag kan ik terugvragen ?

Het bedrag dat u terug kunt vragen betreft het totaal van de sociale heffingen die geheven zijn in de jaren 2016, 2017 en 2018 over uw inkomsten uit vermogen te weten:

- 15,5% voor de heffingen in 2016 en 2017

- 17,2% voor de heffingen na 1 januari 2018 t/m 31 december 2018.

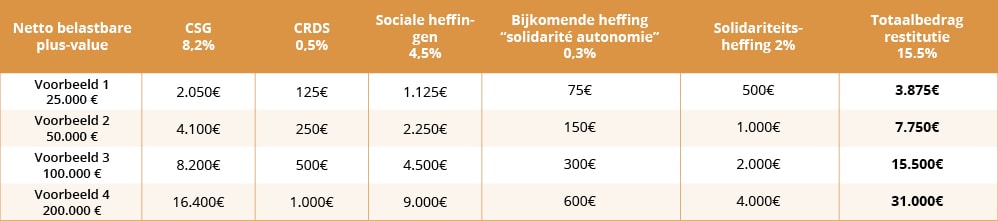

Voorbeeld voor plus-value gerealiseerd over een onroerend goed in 2016:

Bij deze bedragen moet nog het wettelijk rentepercentage van 2,2% per jaar worden opgeteld.

Waarom nu restitutie vragen voor de jaren 2016 t/m 2018 ?

Uw recht op restitutie is door de Franse rechter veiliggesteld middels een arrest van het Hof van beroep van 31 mei 2018 !

Deze positieve uitspraak is het resultaat van een lange juridische strijd tegen de Franse Staat en is volledig gestoeld op het Europees recht dat voorrang heeft boven de Franse wetgeving

Het jaar 2000: het begin

Het Hof van Justitie van de Europese Unie oordeelt voor de eerste keer dat de heffingen van de CSG en de CRDS over inkomsten uit arbeidvan belastingplichtigen die onder de socialezekerheidswetgeving van een andere lidstaat vallen: «onverenigbaar is met het verbod van stapeling van toepasselijke wetgevingen voor de sociale verzekeringen, volgens artikel 13, lid 1, van het reglement n°1408/71, en het principe van vrij verkeer en vestiging van werknemers dat door het verdrag gewaarborgd wordt. ».

Sindsdien heeft Frankrijk zich aan deze uitspraak gehouden, maar hiermee was echter nog niets besloten over het lot van de sociale heffingen geheven over inkomsten uit vermogen.

2015: een cruciaal jaar met 3 uitspraken.

1e uitspraak: Frankrijk op de vingers getikt door het Europese Hof:

Het Hof van Justitie van de Europese Unie te Luxemburg heeft opnieuw besloten ten gunste van de belastingplichtige middels het bekende « de Ruyter arrest » van 26 februari 2015 door te oordelen dat op grond van het beginsel van eenheid van de toepasselijke sociale wetgevinghet verboden is van een persoon te verlangen dat hij sociale heffingen betaalt in een andere staat dan die waartoe hij voor zijn sociale zekerheid behoort.

De Franse Raad van State heeft zich vervolgens aangesloten bij het standpunt van het Hof van Justitie van de Europese Unie in een arrest van 17 april 2015, en heeft daarbij de volgende grondbeginselen in herinnering gebracht:

- De al dan niet aanwezigheid van een tegenprestatie in de vorm van uitkeringen is niet relevant,

- Het feit dat heffingen als belasting worden gekwalificeerd door een nationale wetgeving sluit de toepassing van het reglement n° 1408/71 niet uit,

- Van personen die niet onder het Franse sociale verzekeringsstelsel vallen mag niet worden verlangd dat zij premies of bijdragen moeten betalen die binnen de werkingssfeer van Verordening 1408/71 vallen.

2e uitspraak: Frankrijk legt zich neer bij de gerechtelijke uitspraken:

Gedwongen de jurisprudentie van de hoogste Europese en nationale rechtbanken na te leven, hebben de Franse belastingautoriteiten ingestemd de sociale premies te restitueren.

Ons kantoor heeft actief bijgedragen aan deze eerste fase van het proces en heeft restitutie gekregen van de onterecht door de fiscus ingehouden bedragen voor een groot aantal grensarbeiders en buitenlandse cliënten.

3e uitspraak: Frankrijk weet de jurisprudentie van het « De Ruyter arrest » te omzeilen en handhaaft de sociale heffingen, deze fiscale onrechtvaardigheid zal uiteindelijk 3 jaar duren!

De Franse regering heeft in het kader van de wet op de financiering van de sociale verzekeringen 2016 (wet nr. 2015-1702 van 21 december 2015) een bepaling aangenomen (artikel 24 van de wet) om de Europese jurisprudentie te omzeilen en om zo de belastingdienst toe te staan de inkomsten van personen die vallen onder het sociale verzekeringsstelsel van een andere staat opnieuw te belasten met sociale heffingen!

In grote lijnen heeft de wet de opbrengst van de sociale heffingen toegekend aan bepaalde specifieke sociale organen, namelijk het Solidariteitsfonds voor ouderen (FSV), het Fonds voor de afschrijving van de sociale schuld (CADES) en het Nationaal Solidariteitsfonds (CNSA), die allen uitkeringen verstrekken zonder dat er een premieplicht tegenover staat, d.w.z. dat deze uitkeringen worden verstrekt zonder dat de begunstigden premies hebben af gedragen aan een of ander verplicht sociaal zekerheidsstelsel.

Vanaf 1 januari 2016 t/m 31 december 2018: over inkomsten uit vermogen worden opnieuw sociale heffingen ingehouden.

Het doel en de aanwendingvan de sociale heffingen blijven in deze periode hetzelfde.

De sociale heffingen op inkomsten uit vermogen worden opnieuw ingehouden tijdens deze drie jaren (2016 t/m 2018) bij:

- Natuurlijke personen die fiscaal gezien hun domicilie in Frankrijk hebben, zelfs als zij niet onder het verplichte Franse sociale verzekeringsstelsel vallen,

- Niet-ingezetenen die inkomsten genieten uit onroerend goed of plus-value hebben genoten over onroerend goed in Frankrijk.

Daarbij worden de sociale premies geheven over:

- Met terugwerkende kracht, inkomsten uit vermogenontvangen vanaf 2015 en waarvan de belasting automatisch geïnd wordt; de inkomsten staan op het aangifteformulier inkomstenbelasting. Dit is met name het geval bij huuropbrengsten ontvangen in 2015 door niet-ingezetenen.

- Vanaf 1 januari 2016, inkomsten uit vermogenwaarbij achteraf belasting wordt geheven. Dit is met name het geval bij gerealiseerde plus-value bij verkoop van een onroerend goed na 1 januari 2016.

Tenslotte is het percentage van de sociale heffingen vanaf 1 januari 2018 van 15,5% naar 17,2% gegaan.

Gedwongen door de verschillende gerechtelijke uitspraken heeft de Franse overheid uiteindelijk een einde gemaakt aan deze oneigenlijke heffingen door een nieuwe wet aan te nemen ingaande op 1 januari 2019 (zie hieronder)

2017: eerste bezwaarschriften en eerste uitspraak waarmee de nieuwe regel voortkomend uit de wet van 21 december 2015 wordt afgestraft!

Al snel zijn de eerste beroepen ingesteld om deze nieuwe wetgeving te bestrijden en om restitutie te verkrijgen van de sociale heffingen; een eerste gunstige uitspraak is al in juli 2017 afgegeven door de bestuursrechter.

Volgens deze uitspraak, is de wet ter financiering van de sociale zekerheid voor het jaar 2016 in strijd met de Europese wetgeving en meer in het bijzonder in strijd met het principe van eenheid van de toepasselijke sociale wetgeving!

De motivering van het vonnis is volkomen helder en duidelijk:

In eerste instantie schetst de rechter de daadwerkelijke bedoelingen van de Franse overheid met het aannemen van deze financieringswet; namelijk het scheppen van een wettelijk kader om door te kunnen gaan met het innen van sociale heffingen over inkomsten uit vermogen van personen die onder een buitenlands sociaal verzekeringsstelsel vallen. Vrij vertaald uit de motivering van het vonnis:

« Overwegende dat is aangetoond dat artikel 24 van de wet over de financiering van de sociale zekerheid voor 2016 de bestemming van de opbrengsten van de sociale heffingen wijzigt door deze over te hevelen naar de financiering van niet premie- of bijdrageafhankelijke uitkeringen, dit om het «arrest De Ruyter» in de toekomst te respecteren en tegelijkertijd de sociale heffingen op de inkomsten uit vermogen van betrokkenen te handhaven,

en dat door de sociale heffingen over inkomsten uit vermogen toe te kennen aan andere takken van de sociale zekerheid, namelijk aan de bovengenoemde FSV, CADES en CNSA, de wetgever, en dit blijkt overduidelijk uit de voorbereidingen, niet alleen de Franse wetgeving heeft willen aanpassen overeenkomstig de eisen van het Europees recht, maar tevens de opbrengsten van deze sociale heffingen over inkomsten uit vermogen heeft willen handhaven door deze, buiten de socialezekerheidsstelsels in de zin van het Europees recht om, te bestemmen voor organen die niet premie- of bijdrageafhankelijke uitkeringen verstrekken waarvoor de aansluiting bij een Frans sociaal zekerheidsstelsel niet vereist is. ».

In tweede instantie overweegt de rechter dat de nieuwe bepalingen ingesteld door de Franse overheid niet leiden tot de aanpassing van de Franse wetgeving aan het reglement n°1408/71 aangezien de nieuwe bestemmingen van deze sociale heffingen nog altijd gelijkgesteld zijn aan «sociale premies» in de zin van het reglement n° 1408/71.

Dit gaat op voor de toekenning aan het FSV aangezien deze in het bijzonder bestemd is voor ouderdomsuitkeringen zoals bedoeld in artikel 4 van het reglement n° 1408/71.

Ook gaat dit ook op voor de toekenning aan de CADES aangezien dit orgaan bedoeld is voor de afbetaling van schuld van het Franse verplichte sociale verzekeringsstelsel ontstaan door sociale uitkeringen in het verleden.

Tenslotte geldt dit ook voor de toekenning aan de CNSA aangezien daarmee de begeleiding wordt gefinancierd van ouderen en gehandicapten in het kader van het behoud van hun autonomie, iets wat valt onder ziekte-uitkeringen in de zin van artikel 4, lid 1, a) van het Europees reglement n° 1408/71.

Bovendien stelt de rechter dat de non-conformiteit van de Franse wetgeving met het Europees recht dusdanig overduidelijk is, omdat er nog altijd een rechtstreeks en voldoende relevant verband is tussen de sociale heffingen en bepaalde takken van de sociale zekerheid, dat het zelfs niet nodig is het Europese Hof van Justitie hierover een prejudiciële vraag voor te leggen!

31 mei 2018: de erkenning van het recht op restitutie door het Hof van beroep van Nancy

Middels een arrest van 31 mei 2018, heeft het Hof van Beroep van Nancy beslist dat van de totale heffingen uit hoofde van de sociale zekerheidsbijdragen (tegen een tarief van 15,5% over het belastbaar inkomen) het grootste deel, namelijk 14,05%, dat bestemd is voor de financiering van het Solidariteitsfonds voor ouderen (FSV) en het Fonds voor de terugbetaling van de sociale zekerheidsschuld (CADES) onmiddellijk aan de belastingplichtige moet worden gerestitueerd.

Volgens het Hof vallen deze sociale heffingen, omdat zij sociale zekerheidsuitkeringen financieren, binnen de werkingssfeer van Verordening (EG) nr. 883/2004 en vallen derhalve onder het in die tekst vervatte beginsel van eenheid van wetgeving, hetgeen betekent dat belastingplichtigen niet onderworpen kunnen worden aan sociale bijdragen in een andere staat dan die waarvan zij voor hun sociale zekerheid afhankelijk zijn.

Voor een klein gedeelte van de sociale heffingen, te weten 1,45 %, die bedoeld zijn ter financiering van de Caisse nationale de solidarité pour l’autonomie(CNSA), (een Nationaal Solidariteitsfonds ter behoud van autonomie voor ouderen en gehandicapten) heeft het Hof besloten de zaak aan te houden en heeft verzocht aan het Hof van Justitie van de Europese Unie een uitspraak te doen over de vraag of de uitkeringen verstrekt door de CNSA, te weten de persoonlijke autonomietoelage (APA) en de invaliditeitsuitkering (PCH), uitkeringen zijn bij ziekte ter dekking van bijkomende kosten van het dagelijks leven, zodat zij binnen het toepassingsgebied van Europese verordening vallen, of dat dit uitkeringen zijn van het type “sociale bijstand”, aangezien de financiële middelen van de begunstigde in aanmerking wordengenomen.

Met het arrest van 14 maart 2019(zaak C-372/18) heeft het Hof van Justitie van Europa deze vraag beantwoord door de door de CNSA beheerde uitkeringen te kwalificeren als “sociale zekerheidsuitkeringen”, zodat de Franse regering de belastingplichtigen die niet onder de Franse sociale wetgeving vallen, niet mocht onderwerpen aan de sociale zekerheidsbijdragen die deze uitkeringen financierden (d.w.z. 1,45% van het belastbaar inkomen).

De weg is dus nu vrij om het totaal van de sociale heffingen die personen, vallend onder een andere sociaal verzekeringsstelsel, hebben voldaan over hun vermogensinkomsten te restitueren.

Uit al het voorgaande volgt dat belastingplichtigen die niet zijn aangesloten bij een Frans stelsel van sociale verzekeringen, zich terecht kunnen beroepen op de schending van het beginsel van eenheid van sociale wetgeving door aan te voeren dat hun kapitaalinkomsten tussen 2016 en 2018 ten onrechte onderworpen waren aan sociale bijdragen, en bijgevolg om restitutie van de heffingen in het kader van de CSG, CRDS, en de andere sociale heffingen kunnen vragen.

De minister van Handel en Overheidsrekeningen heeft op 31 juli 2018 bij het hoogste gerechtshof beroep ingesteld tegen besluit nr. 17NC02124 van 31 mei 2018 van het Hof van Beroep te Nancy. Het cassatieberoep is ingeschreven bij de Raad van State onder nummer 422780.

Er moet echter niet worden gewacht op de uitkomst van deze procedure om de restitutie te vragen.

De Franse Raad van State zal namelijk pas over enkele maanden, zo niet enkele jaren een besluit hierover nemen, in veel gevallen dus ruim na het verstrijken van de bezwaartermijn!

Op dit moment staan alle seinen op groen, er moet nu actie ondernomen worden, voor het te laat is!

Dat de Franse overheid erkend heeft dat de inning van deze sociale heffingen onterecht is door het parlement een bepaling te laten aannemen die in de toekomst dergelijke heffingen niet meer mogelijk maakt (zie hieronder), toont aan dat de belastingplichtige met recht een restitutieverzoek kan indienen voor de jaren 2016, 2017 en 2018.

Vanaf 1 januari 2019: afschaffing van de sociale zekerheidsbijdragen in de toekomst door de goedkeuring van de wet op de financiering van de sociale zekerheid 2019.

Artikel 26 van deze wet maakt eindelijk een einde aan jaren van procederen door belastingbetalers die onder een andere Europese sociale wetgeving vallen vrij te stellen van de sociale premies die zij tot nu toe ten onrechte over hun inkomen moesten betalen.

Volgens deze bepaling, zijn belastingplichtigen – ongeacht of zij al dan niet in Frankrijk belastingplichtig zijn – in de toekomst vrijgesteld van CSG en CRDS op hun kapitaalinkomsten voor zover zij onderworpen zijn aan een verplicht sociaal zekerheidsstelsel in een ander land in de Europese Economische ruimte of Zwitserland..

De belastingplichtigen moet zich echter wel beseffen dat deze afschaffing alleen geldt voor toekomst, wat betekent dat de belastingdienst niet spontaan tot teruggaaf overgaat voor de heffingen voldaan in de afgelopen jaren (2016 tot en met 2018).

Belastingbetalers moeten daarbij zelf het initiatief nemen om de restitutie in gang te zetten.

Voor alle helderheid, de toepassing van de wet zal er als volgt uitzien:

- inkomsten uit onroerend goed en andere inkomsten uit vermogen die op het belastingformulier van 2019 komen te staan – dus voor de inkomsten genoten in 2018, worden niet meer belast met heffingen uit hoofde van CSG/CRDS.

- onroerend goed verkopen: sinds 1 januari 2019 geldt dat de plus-value genoten over het onroerend goed niet meer belast wordt met de heffingen CSG/CRDS.

Opgelet: de belastingplichtigen moeten wel en solidariteitsbelasting afdragen; namelijk de prélèvement de solidaritévolgens artikel 235 van de Belastingwetgeving, van 7,5%.

Vóór welke datum moet ik reageren ?

Sinds de inwerkingtreding van het verdrag nr. 3013-643 van 18 juli 2013 is een gerechterlijke beslissing waarin de onverenigbaarheid is vastgesteld van een bepaling met een hogere wetgeving niet langer meer aanleiding om nieuwe termijn voor het indienen van een vordering in te laten gaan.

Anders gezegd, er moet niet gewacht worden tot de Raad van State of het Europees Hof van Justitie zich uitspreekt over deze nieuwe bepaling die inwerking is gezet middels de wet voor de financiering van de sociale verzekeringen voor 2016 t/m 2018 .

De termijnen voor het indienen van een klacht zijn dus die welke wettelijk zijn vastgesteld op grond van artikel R 196-1 van het Franse Wetboek van Burgerlijke Rechtsvordering.

Als u de termijnen laat verstrijken, is het te laat, ook al wordt de definitieve beslissing van de Raad van State pas na het verstrijken van deze termijnen genomen.

De termijnen voor het nemen van maatregelen zijn als volgt:

Gezien termijn die op 31 december 2019 verstrijkt voor wat betreft de gerealiseerde meerwaarde (plus-value) over onroerend goed in 2017 en andere inkomsten uit vermogen die in 2016 zijn ontvangen (en die op de belastingaanslag 2017 zijn vermeld), is het in het belang van de belastingplichtige om onmiddellijk, als voorzorgsmaatregel te handelen zonder de uitkomst van de procedure af te wachten.

Waarom ons mandateren ?

U kunt op ons vertrouwen

Advocatenkantoor GOFFIN VAN AKEN bestaat uit drie meertalige advocaten en heeft in het verleden verschillende procedures ondernomen om niet-inwoners of grenswerkers te verdedigen tegenover de belastingdienst en sociale verzekeringsbanken, en heeft daarbij positieve resultaten behaald voor de verschillende rechtbanken.

Wat kunnen wij voor u doen

In het kader van een mandaat dat u ons toevertrouwt, zullen wij namens u:

- Het dossier samenstellen

- Een restitutieverzoek indienen bij de behoorde belastingdienst (dit betreft een verplichte formaliteit)

- Vervolgens een procedure instellen voor de Bestuursrechtbank naar aanleiding van de verwerping van het restitutieverzoek dat de belastingdienst; zolang de Raad van State zich niet heeft uitgesproken over de conformiteit van de nieuwe wet van 2015, zal de belastingdienst namelijk alle restitutieverzoeken afwijzen.

Kosten van een restitutieprocedure (dat is indiening restitutieverzoek bij de belastingdienst)

FORFAIT: 500 € ex. btw (oftewel 600 € incl. btw) + 15% ex. btw van het totaalbedrag dat gerestitueerd wordt door de belastingdienst.

Dit bedrag is onafhankelijk van het aantal betreffende belastingjaren of de aard van de inkomsten belast met sociale heffingen.

Bij elke eventueel aanvullende procedure voor een Franse rechtbank wordt €500 ex. btw. per procedure in rekening gebracht.